正确实施 IFRS 17 中的风险调整:了解不同的计算方法

高级首席产品经理 Ashwini Gupta

在本文中,我们将重点介绍各种风险调整计量方法,分享如何选择适当的方法来满足报告准则要求。所谓风险调整,是报告和额外披露保险合同利润过程中的一个重要因素。

IFRS 17 下的风险调整

风险调整是《国际财务报告准则第 17 号 — 保险合同》(IFRS 17) 披露中的主要计量要素之一。该准则要求实施风险调整,以反映实体由于承担与非金融风险相关的不确定性而要求获得的补偿。

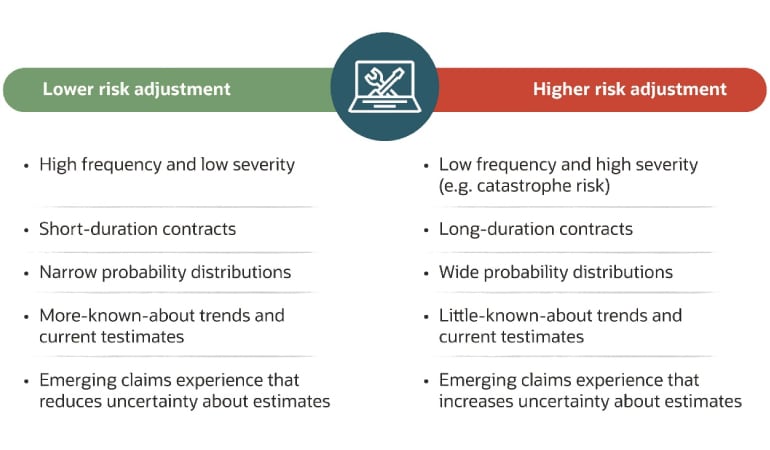

风险调整是 IFRS 17 矩阵三大构建块之一。从结构上讲,它旨在表示“不利偏差边际”,因此也预计将成为合同期内所产生利润的一个主要贡献者。实践中,企业应考察多种风险调整计量方法,确保以一致、有序地发布风险调整信息。

{kind=link}

IFRS 17 没有规定任何关于计量方法的具体技术,保险公司可自由选择,但须遵守以下定性规则(IFRS 17 第 B91 款),确保风险调整的一致性。

在计量和披露方面,各实体须在 IFRS 17 合同分组级别计量风险调整,并在披露中提供风险调整期初余额与期末余额的对账信息。此外,保险公司还须披露风险调整的计量方法和置信水平,直至负债终止。

风险调整的计量方法

IFRS 17 是一个原则导向的会计准则,允许保险公司自由选择计量方法。

实践中,风险调整计量方法分为四种:资本成本法、在险价值法、场景在险价值法以及不利偏差边际法。

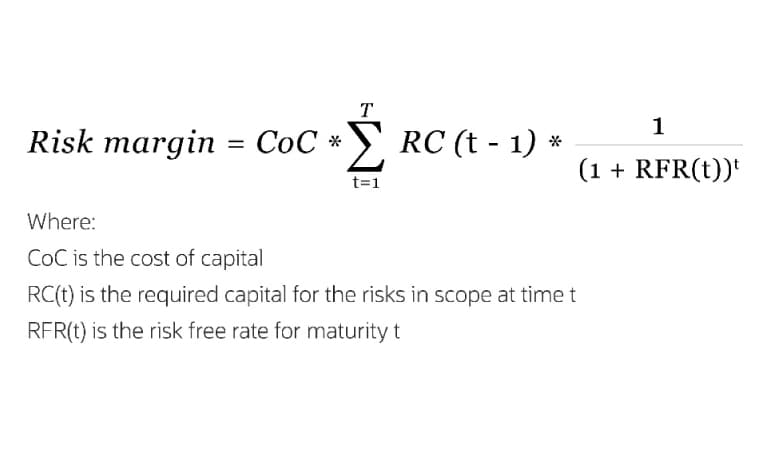

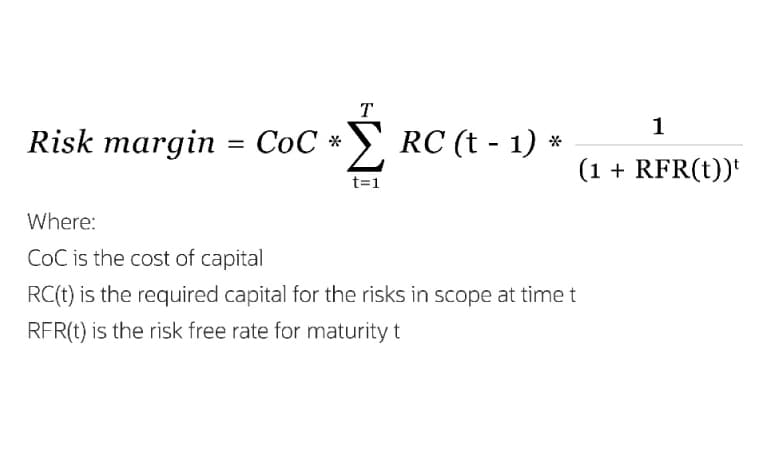

资本成本方法

资本成本方法与《欧盟偿付能力监管标准 Ⅱ》(Solvency II) 中规定的风险边际计量方法相同。如下是风险边际的计量公式:

{kind=link}

在资本成本方法中,风险资本 (RC) 的计算方式为,风险对的风险资本要求总和。其中,风险对的风险资本要求计算方式为两个风险资本要求乘以两者之间的相关系数。然后,风险资本须乘以 Solvency II 规定的 6% 的资本成本率。根据该指令的要求,在计算各个风险的风险资本时,置信水平应设置为 99.5%。

如果已经在 Solvency II 上投入了大量精力,实体自然会选择使用其 Solvency II 流程来计量风险调整,避免重复执行 Solvency II 和 IFRS 17 工作。

从概念上讲,这两种计量方法存在显著差异,包括所涵盖的风险、风险的参数化、合同边界以及数字的颗粒度。保险公司在采用自己的现行 Solvency II 方法时需要考虑上述所有差异。

在险价值 (VaR) 方法

根据 Solvency II 标准公式,欧洲保险与职业养老金管理局 (EIOPA) 使用并校准了一个压力测试和相关性方法。这些计算涵盖所有风险,一年期的置信水平设置为 99.5%。同时,保险公司使用多个压力和相关性矩阵,在分析基本运行和不同压力之间的差异时应用相关性。

在 IFRS 17 下,实体可根据风险的定价方式和压力应用时间范围,对这些压力进行适当校准;采用为每个分组计算的未来现金流的现值作为 VaR 计算的最佳估计值;向各个假设增加边际,重复执行该计算;然后使用合适的关联矩阵,对“有边际”运行与最佳估计运行之间的差异进行合计计算。不过,与资本成本方法类似,保险公司只需要考虑非金融风险。

场景 VaR 方法

保险公司也可以使用场景 VaR 方法,在关于场景的不同假设中纳入适当的风险相关性。在建模能力和数据有限的情况下,这种方法更合适。需要做些什么呢?保险公司只需在基本最佳估计运行之外独立运行一次,即可得出特定场景的结果。其中,最重要的是识别适当的计算场景,对此保险公司可使用一些统计技巧。不过,这种方法存在一些局限性,如主观性较强;过于依赖专家判断可能导致难以解释结果。

不利偏差边际方法

这是最基本的方法,也是要求最低、只需高计算能力的方法。实践中,许多管辖区出于储备和其他目的,允许使用明确计算所有假设边际的方法。这些方法将明确计算超出基本估计的金额,将之称为“不利偏差边际”。

使用这类方法来保障储备的保险公司可以使用其计量方式和流程来开展 IFRS 17 风险调整计量。

到底哪种计量方法适合我?

保险公司应根据自身计算能力、对方法的熟悉程度以及能否灵活满足 IFRS 17 要求来选择适当的计量方法。除此之外,所采用的方法需在每年生成一致的结果、与其他矩阵保持一致并能够充分利用现有数据和流程。

Oracle 通过其全球公认的 IFRS 17 和 LDTI Analyzer 解决方案帮助保险公司应对这些复杂情况。该解决方案基于 Oracle 的风险和财务一体化架构而构建,提供开箱即用的数据聚合、负债折现计算、市场风险收益 (MRB) 度量以及递延保单获取成本 (DAC) 摊销等功能。它还可以与财务和精算应用无缝集成,通过单一平台提供会计、绩效管理、风险管理和报告功能。

Oracle Financial Services 可帮助企业在不影响未来发展的情况下满足业务需求。金融机构既可以享受 SaaS 带来的更低成本、更高安全性和更出色敏捷性等优势,还能更好地实现环境、社会和治理 (ESG) 方面的目标。

注:为免疑义,本网页所用以下术语专指以下含义:

- 除Oracle隐私政策外,本网站中提及的“Oracle”专指Oracle境外公司而非甲骨文中国。

- 相关Cloud或云术语均指代Oracle境外公司提供的云技术或其解决方案。