Obtenha o ajuste de risco correto na IFRS 17: Entenda os diferentes métodos de cálculo

Ashwini Gupta, Gerente Sênior de Produtos

Neste artigo, focamos nos diferentes métodos de cálculo envolvidos na seleção de uma metodologia apropriada para gerenciar com sucesso o padrão de relatórios. O ajuste de risco é um fator significativo na forma como os lucros dos contratos de seguro são relatados e se desenvolvem ao longo do tempo.

Ajuste de risco segundo a IFRS 17

O ajuste de risco é um dos principais cálculos das informações da IFRS 17. A norma exige que o ajuste de risco reflita a compensação que uma entidade exige para arcar com a incerteza associada aos riscos não financeiros.

O ajuste de risco é um dos três blocos da IFRS 17. No entanto, ele é estruturado para ser o repositório da “margem de desvio adverso” e, portanto, espera-se que seja um dos principais contribuintes para os lucros gerados durante a vigência do contrato. As empresas consideram diferentes metodologias para calcular ajustes de risco para garantir que eles sejam liberados de maneira ordenada e consistente.

{kind=link}

A norma IFRS 17 não prescreve técnicas específicas sobre metodologias de cálculo; as seguradoras são livres para adotar as suas próprias, sujeitas às regras qualitativas abaixo (no parágrafo B91 da IFRS 17) para garantir a consistência no ajuste de risco.

Em termos de cálculos e divulgações, as entidades são obrigadas a calcular o ajuste de risco ao nível do grupo de contratos IFRS 17 e a fornecer a reconciliação entre os saldos iniciais e finais do ajuste de risco nas divulgações. As seguradoras também são obrigadas a divulgar a metodologia de cálculo e o intervalo de confiança do ajuste de risco até que os passivos sejam liquidados.

Metodologias para calcular o ajuste de risco

A IFRS 17 é uma norma de contabilidade baseada em princípios e oferece às empresas a liberdade de escolher um método de cálculo apropriado.

Existem quatro métodos possíveis para calcular o ajuste de risco: abordagem do custo de capital, abordagem do valor em risco, abordagem do valor em risco do cenário e abordagem da margem para desvios adversos.

Abordagem do custo de capital

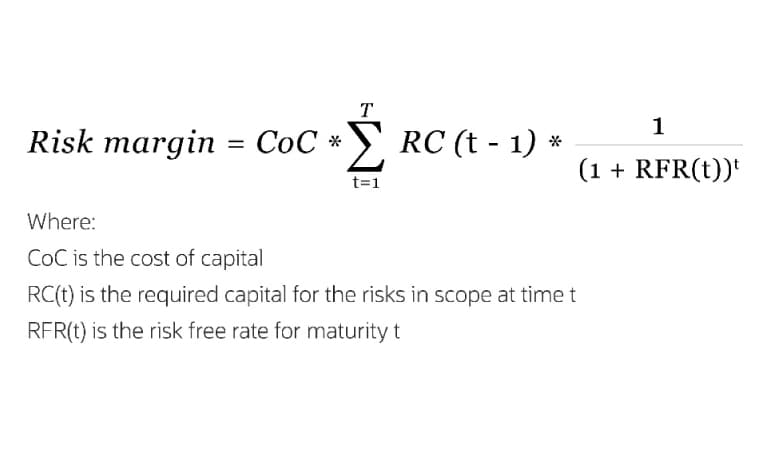

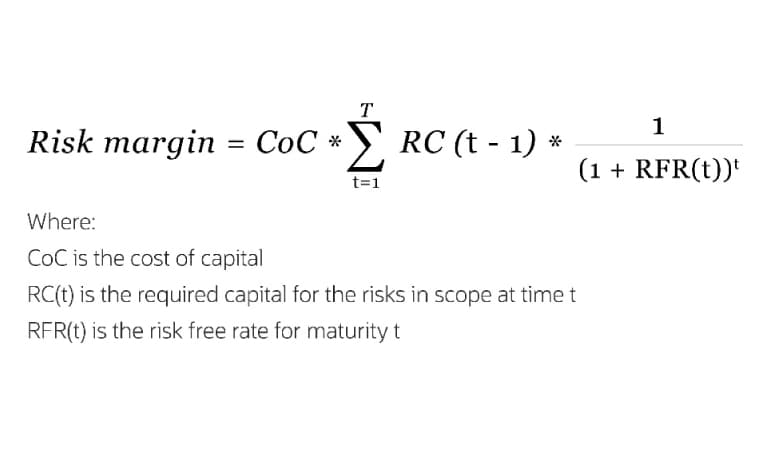

O custo de capital é a mesma abordagem que foi prescrita para calcular a margem de risco no âmbito da Solvência II. O cálculo da margem de risco é indicado como:

{kind=link}

Aqui, o capital de risco é calculado somando-se os requisitos de risco combinados para pares de risco. O requisito de risco para pares de risco é a multiplicação do requisito de capital dos dois riscos individuais pela correlação entre eles. O capital de risco é multiplicado pela taxa de custo de capital de 6%, conforme prescrito pela diretiva Solvência II. Conforme exigido pela diretiva, o nível de confiança é fixado em 99,5% para calcular o capital de risco para riscos individuais.

Depois de terem investido fortemente na Solvência II, essas entidades iriam naturalmente aproveitar os seus processos da Solvência II para o cálculo do ajuste de risco, evitando simultaneamente o trabalho repetitivo de produção da Solvência II e da IFRS 17.

Conceitualmente, há diferenças significativas entre os dois cálculos, incluindo os riscos cobertos, a parametrização dos riscos, os limites do contrato e a granularidade com que os dois valores são exigidos. As seguradoras deverão considerar todas as diferenças acima ao adotar suas metodologias atuais de Solvência II.

Abordagem de valor em risco (VaR)

De acordo com a fórmula padrão da Solvência II, é utilizada uma abordagem de correlação e teste de estresse, calibrada pela Autoridade Europeia dos Seguros e Pensões Complementares de Reforma (EIOPA). Esses cálculos abrangem todos os riscos, e o nível de confiança é definido em 99,5% ao longo de um ano. As seguradoras utilizam estresses individuais e matrizes de correlação, nas quais as correlações são aplicadas à diferença entre a execução base e diferentes estresses.

Para a IFRS 17, esses estresses podem ser calibrados adequadamente, de acordo com a forma como o risco é precificado e o período ao longo do qual o estresse é aplicado. O valor presente dos fluxos de caixa futuros calculados para cada grupo é a melhor estimativa para calcular a VaR. E o cálculo seria repetido com margens adicionadas a diferentes suposições. As diferenças entre as execuções "com margem" e a melhor estimativa são agregadas usando matrizes de correlação apropriadas. No entanto, semelhante à abordagem do custo de capital, as seguradoras precisarão considerar apenas os riscos não financeiros.

Abordagem VaR do cenário

Alternativamente, as seguradoras podem usar cenários com diferentes suposições que incluam adequadamente correlações entre riscos. Essa alternativa é mais apropriada quando a capacidade de modelagem e os dados são limitados. O que é necessário? Uma única execução separada da melhor estimativa de base para chegar ao resultado do cenário especificado. A parte mais importante é chegar a cenários adequados para os cálculos. Para isso, existem técnicas estatísticas disponíveis. No entanto, essa abordagem vem com suas limitações, como a subjetividade. Confiar demais no julgamento de especialistas pode dificultar a explicação dos resultados.

Margem para a abordagem de desvio adverso

Esta é a abordagem mais básica e, em termos de capacidade computacional, a menos exigente. Muitas jurisdições regulatórias permitem o uso de abordagens que envolvem margens explícitas em todas as suposições para fins de reserva e outros propósitos. O valor acima da estimativa base é calculado explicitamente e conhecido como “margem para desvio adverso”.

As seguradoras que usam essas metodologias para reservas podem usar seus cálculos e processos para cálculos de ajuste de risco da IFRS 17.

Qual método de cálculo é adequado para o meu negócio?

A escolha do método por uma seguradora dependerá de suas capacidades computacionais, familiaridade com a abordagem e flexibilidade para atender aos requisitos da IFRS 17. Além disso, adote uma abordagem que produza resultados consistentes ano após ano, esteja alinhada com outras matrizes e utilize dados e processos existentes.

A Oracle ajuda as seguradoras a superar esses desafios com a solução IFRS 17 e LDTI Analyzer reconhecida mundialmente. Desenvolvida com base na arquitetura integrada de risco e finanças da Oracle, ela oferece recursos prontos para uso para agregação de dados, cálculos de passivos descontados, medição dos benefícios do risco de mercado (MRB) e amortização de custos de aquisição diferidos (DAC). Também pode ser perfeitamente integrada a aplicações financeiras e atuariais, permitindo contabilidade, gestão de desempenho, gestão de riscos e relatórios a partir de uma única plataforma.

O Oracle Financial Services ajuda as organizações a atender às suas necessidades de negócios sem comprometer a capacidade de atender às necessidades das gerações futuras. As instituições financeiras podem se beneficiar da adoção do SaaS, incluindo redução de custos, melhorias de segurança e maior agilidade, além de considerar suas metas ambientais, sociais e de governança (ESG).