El diseño basado en dominios es el elemento principal de la banca componible

Tushar Chitra, vicepresidente de estrategia de productos y marketing

Avinash Swamy, director principal sénior de productos

La banca es un ejemplo clásico de una industria que opera en un entorno dinámico. Las expectativas de los clientes y los desarrollos del mercado en rápida evolución, un flujo continuo de nuevos competidores, muchos de los cuales son nativos digitales, y las regulaciones siempre cambiantes y cada vez más arduas requieren nuevos niveles de agilidad organizacional.

La componibilidad es un principio arquitectónico que permite a los bancos ser más ágiles y eficientes frente a esta dinámica de mercado en evolución. Según lo definido por Gartner, un aspecto esencial de una arquitectura componible es que se trata de "un conjunto cohesivo de capacidades empresariales agrupadas y bien definidas, que combinan de forma independiente los bloques … que sean lo suficientemente pequeños como para maximizar la agilidad, pero lo suficientemente grandes como para contener integridad".

Diseño basado en dominios: seguridad y adaptabilidad

El diseño basado en dominios (DDD) es un concepto introducido por Eric Evans en 2003 —posteriormente mejorado y ampliado— que plantea que los sistemas de software deben basarse en un modelo bien desarrollado de un dominio. DDD es más ventajoso para dominios complejos, como la banca de transacciones. El marco DDD permite la creación de componentes de solución independientes bien definidos que están limitados por un contexto funcional alineado con dominios y subdominios de negocio para limitar la complejidad.

Evans sostiene que cada componente ofrece una funcionalidad específica con una dependencia mínima de otros componentes que se pueden entregar a un usuario final o al servicio de otros componentes. En consecuencia, la fórmula de DDD permite un requisito clave de una arquitectura componible: el desarrollo de capacidades o soluciones empresariales empaquetadas bien definidas que forman bloques de construcción clave que pueden impulsar una componibilidad ágil.

Por ejemplo, un dominio complejo como la banca de transacciones se descompone en dominios como la gestión de liquidez, la gestión de efectivo y los pagos. La gestión del efectivo se descompone aún más en subdominios, como la gestión de cobros y la previsión del flujo de caja. Los componentes independientes de solución y servicio se crean en consonancia con los dominios y subdominios identificados, que están limitados por un contexto funcional. La solución por bloques y los componentes de servicio se optimizan a un tamaño que es lo suficientemente pequeño como para maximizar la agilidad empresarial y lo suficientemente grande como para garantizar la integridad operativa.

Banca componible basada en dominios: optimiza la agilidad y la eficiencia

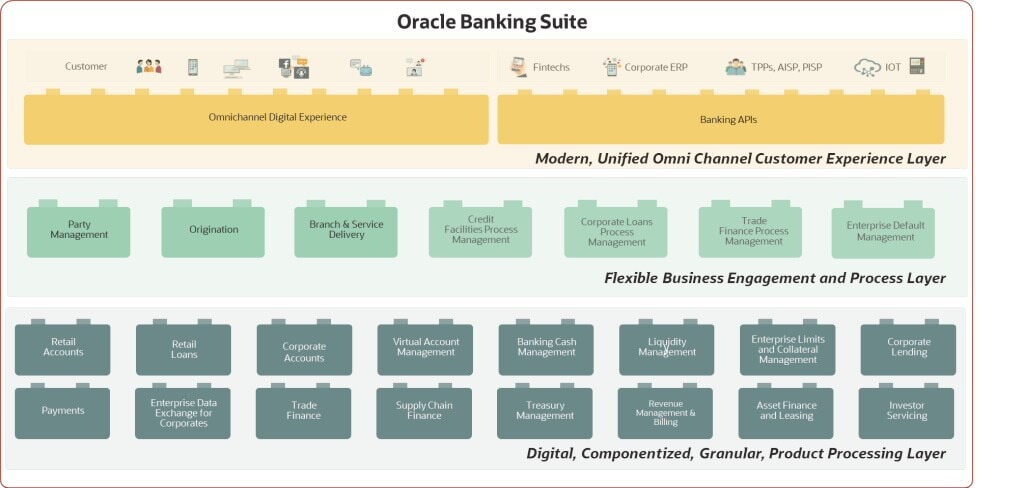

La suite de Oracle Banking es un completo conjunto de soluciones bancarias modernas que aprovecha la fórmula de DDD para ofrecer un amplio menú de componentes de soluciones independientes y componibles en banca retail y banca corporativa. Cada bloque y microservicio subyacente se crean utilizando el modelamiento de dominios, lo cual activa una suite de componentes o bloques lógicos óptima centrados en el contexto específico de un dominio o subdominio. (Ver ilustración abajo).

Para la banca retail, la suite ofrece componentes básicos de capacidades empresariales individuales, como originaciones, prestación de servicios y gestión por defecto. Para la banca corporativa, los bancos pueden aprovechar bloques componibles para diferentes líneas de negocio, como cuentas corporativas, préstamos corporativos, gestión de efectivo, gestión de liquidez, financiación comercial, financiación de la cadena de suministro, gestión de tesorería, etc.

Además de un menú de componentes listos para usar, la suite incluye una amplia biblioteca de microservicios. Estos microservicios mitigan el riesgo y los costos asociados con la duplicación de servicios básicos y compartidos, facilitan la gestión y el control y aceleran el despliegue de componentes adicionales. Entre los ejemplos de servicios compartidos se incluyen la gestión de divisas, los cálculos de cargos, la gestión de datos y la gestión de códigos de transacciones, que los bancos pueden gestionar fácilmente como servicios centralizados e independientes, lo que permite un control optimizado y reduce la duplicación de esfuerzos para una innovación más rápida y eficiente.

La suite también incluye un amplio chasis técnico de microservicios que permite el rápido desarrollo, despliegue y gestión de microservicios. El chasis elimina la duplicación de código y optimiza la gestión del servicio con microservicios sin estado que son desechables, simultáneos y configurables. Los microservicios funcionales y técnicos compartidos de la suite impulsan una sólida componibilidad con un intercambio óptimo de servicios y una reutilización maximizada que reduce los costos de explotación. También aceleran el despliegue de componentes adicionales, reduciendo aún más el tiempo de comercialización.

Además, la suite ofrece un enfoque de API como elemento principal en el que los bloques exponen toda su funcionalidad a través de API. El motor de reglas y enrutamiento de mensajes independiente de la suite permite una integración fácil y rápida de los sistemas para potenciar las capacidades de componibilidad de última generación para dominios empresariales y otros servicios.

Posibilidades ilimitadas

Con la suite de aplicaciones Oracle Banking, los bancos pueden adaptar rutas de transformación para adaptarse a sus diversas necesidades. Las posibilidades son infinitas, y estamos emocionados de compartir algunos de los excelentes casos de uso.

- Un banco adversario que quiera lanzar rápidamente un negocio de banca retail puede elegir varios componentes básicos preintegrados, desde el front-office al back-office, y entre los orígenes y la prestación de servicios, para componer y desplegar una banca retail digital de extremo a extremo.

- Un banco de pequeño nivel que busca explorar la banca como servicio (BaaS) puede seleccionar componentes que le permitan componer y desplegar productos de cuentas y depósitos, al tiempo que se integra rápidamente con canales de terceros que gestionarán las originaciones y la entrega de servicios.

- Un banco de nivel medio que busca expandir sus ofertas en el ámbito de banca transaccional puede implementar un solo componente, como la gestión de cuentas virtuales, como punto de partida. A medida que el negocio se expande, el banco puede componer e implementar de manera eficiente otros componentes de banca de transacciones, como la gestión de efectivo y la gestión de liquidez, aprovechando los servicios básicos funcionales y técnicos compartidos de la suite.

- Un banco de nivel medio que desee gestionar su transformación por etapas puede elegir inicialmente un único componente para implementar capacidades omnicanal digitales. Posteriormente, puede componer y agregar fácilmente componentes para transformar la interacción y el procesamiento asistidos, así como la gestión de productos y las operaciones principales.

- Un gran banco de nivel 1 que busca el mejor núcleo de su clase para cuentas corporativas puede implementar el motor principal de cuentas bancarias corporativas que está diseñado para una alta escalabilidad e integrar rápidamente el componente con su entorno existente y/o ecosistema externo.

La suite de aplicaciones Oracle Banking no obliga a que la transformación se produzca por rutas específicas, como un enfoque del ecosistema o una suite preintegrada de extremo a extremo. Su componibilidad de vanguardia permite al banco elegir cualquier enfoque o una combinación de ellos e incluso adaptarlos a los requisitos de diferentes líneas de negocio.

La componibilidad basada en dominios de la suite permite a los bancos combinar cualquier experiencia de usuario, experiencia de cliente o capacidad empresarial y de línea de productos de forma rápida y eficiente. Pueden reinventar y redefinir fácilmente los recorridos de los clientes y las experiencias de los usuarios, y crear y lanzar rápidamente productos y servicios innovadores. Los bancos también tienen el poder de adoptar nuevos modelos de distribución y servicio con facilidad y mejorar la colaboración con los partners para innovar de forma conjunta en el desarrollo y uso de productos y flujos de ingresos.

La composición basada en dominios, que es verdaderamente ágil y eficiente, permite a los bancos adoptar con confianza nuevas capacidades, rutas de transformación y modelos de negocio, preparándolos para el éxito en un sector dinámico y en constante evolución.