Ajustes de riesgos en la NIIF 17 | Oracle: descripción de diferentes métodos de cálculo

Ashwini Gupta, director principal sénior de productos

En este artículo nos centramos en los distintos métodos de cálculo que implica la selección de una metodología adecuada para gestionar con éxito el estándar de informes. El ajuste por riesgo es un factor importante en la forma en que se declaran y se obtienen a lo largo del tiempo los beneficios de los contratos de seguros.

Ajuste por riesgo según la NIIF 17

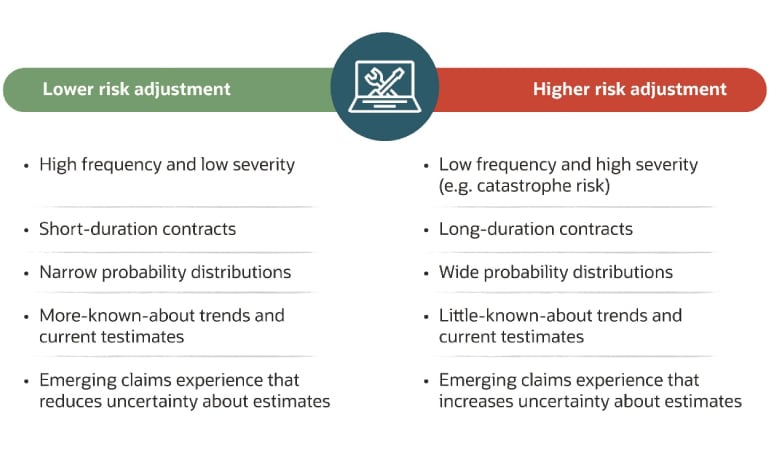

El ajuste por riesgo es uno de los cálculos principales de la información de la NIIF 17. La norma exige que el ajuste por riesgo refleje la compensación que una entidad necesita para soportar la incertidumbre asociada a los riesgos no financieros.

El ajuste por riesgo es uno de los tres bloques de las matrices de la NIIF 17. Sin embargo, se construye estructuralmente para ser el depositario del "margen de desviación adversa" y, por lo tanto, se espera que sea un importante contribuyente a los beneficios que surjan durante el contrato. Las empresas consideran distintas metodologías para calcular el ajuste por riesgo, a fin de garantizar su liberación de forma ordenada y coherente.

{kind=link}

La norma NIIF 17 no prescribe técnicas específicas sobre metodologías de cálculo; las aseguradoras son libres de adoptar las suyas propias, sujetas a las reglas cualitativas que se indican a continuación (en el párrafo B91 de la NIIF 17) para garantizar la coherencia en el ajuste por riesgo.

En cuanto a los cálculos y la información a revelar, las entidades deben calcular el ajuste por riesgo a nivel de grupo de contratos de la NIIF 17 y proporcionar la conciliación de los saldos de apertura y cierre del ajuste por riesgo dentro de dicha información. Las compañías de seguros también están obligadas a revelar la metodología de cálculo y el intervalo de confianza del ajuste por riesgo hasta la liquidación de los pasivos.

Metodologías para calcular el ajuste por riesgo

La NIIF 17 es una norma contable basada en principios y ofrece a las empresas la libertad de elegir un método de cálculo adecuado.

Existen cuatro métodos potenciales para calcular el ajuste por riesgo: el enfoque del costo de capital, el enfoque del valor en riesgo, el enfoque del valor en riesgo de escenario y el enfoque del margen de la desviación adversa.

Enfoque del costo de capital

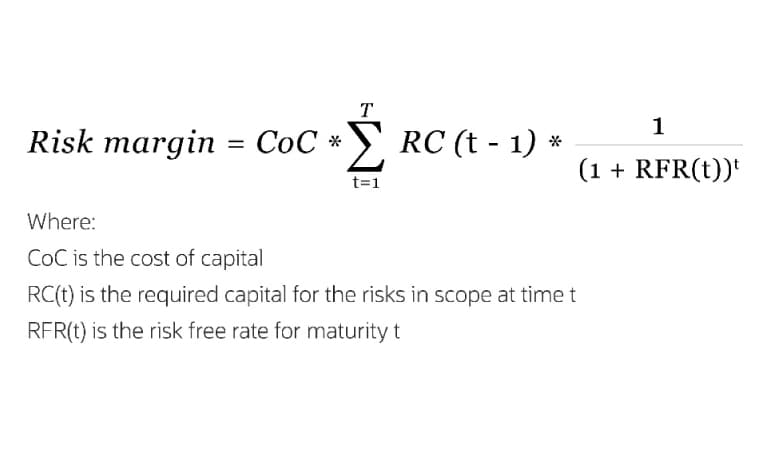

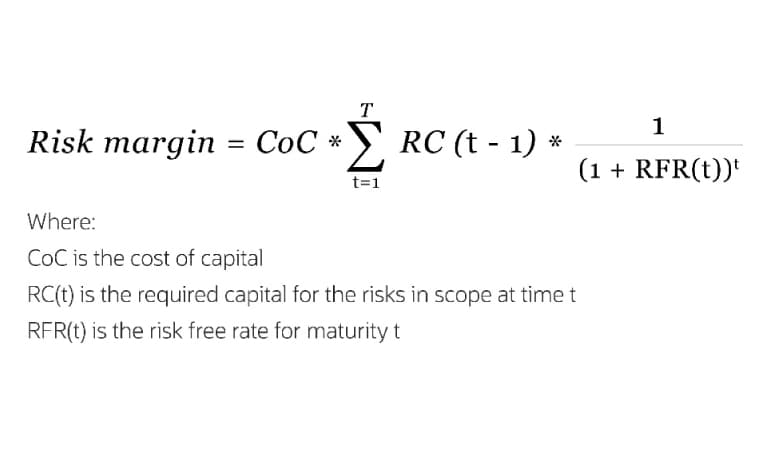

El costo de capital es el mismo enfoque que se ha prescrito para el cálculo del margen de riesgo en el marco de Solvencia II. El cálculo del margen de riesgo se declara como:

{kind=link}

Aquí, el capital riesgo se calcula sumando el requisito de riesgo combinado para los pares de riesgo. La exigencia de riesgo para los pares de riesgos es la multiplicación de la exigencia de capital de los dos riesgos individuales por la correlación entre ambos. El capital riesgo se multiplica por la tasa de costo de capital del 6%, tal como prescribe la directiva Solvencia II. Como exige la directiva, para calcular el capital riesgo de los riesgos individuales, el nivel de confianza se fija en el percentil 99,5.

Después de haber invertido fuertemente en Solvencia II, estas entidades aprovecharían de forma natural sus procesos de Solvencia II para el cálculo del ajuste por riesgo, evitando al mismo tiempo el trabajo repetitivo de producción de Solvencia II y la NIIF 17.

Existen diferencias significativas entre los dos cálculos desde el punto de vista conceptual, incluidos los riesgos cubiertos, la parametrización de los riesgos, los límites de los contratos y la granularidad con la que se necesitan las dos cifras. Las aseguradoras tendrán que tener en cuenta todas las diferencias anteriores al adoptar sus metodologías actuales de Solvencia II.

Enfoque de valor en riesgo (VaR)

Según la fórmula estándar Solvencia II, la Autoridad Europea de Seguros y Pensiones de Jubilación (AESPJ) utiliza y calibra una prueba de resistencia y un enfoque de correlación. Estos cálculos cubren todos los riesgos, y el nivel de confianza se fija en el percentil 99,5 en un horizonte temporal de un año. Las aseguradoras utilizan tensiones individuales y matrices de correlación, en las que las correlaciones se aplican a la diferencia entre la ejecución base y las distintas tensiones.

Para la NIIF 17, estas tensiones pueden calibrarse adecuadamente en función de cómo se valore el riesgo y del horizonte sobre el que se aplique la tensión. El valor actual de los flujos de efectivo futuros calculado para cada grupo es la mejor estimación para el cálculo del VaR. Y el cálculo se repetiría con márgenes añadidos a diferentes supuestos. Las diferencias entre las ejecuciones "con margen" y la mejor estimación se agregan utilizando matrices de correlación adecuadas. Sin embargo, de forma similar al costo del enfoque de capital, las aseguradoras solo tendrán que considerar los riesgos no financieros.

Enfoque de escenario VaR

Como alternativa, las aseguradoras pueden utilizar escenarios con distintos supuestos que incluyan adecuadamente las correlaciones entre riesgos. Esta alternativa es más adecuada cuando la capacidad de modelado y los datos son limitados. ¿Qué se necesita? Una única ejecución independiente de la ejecución de la mejor estimación base para llegar al resultado del escenario especificado. Lo más importante es llegar a escenarios adecuados para los cálculos. Existen técnicas estadísticas para llegar a tales escenarios. Sin embargo, este enfoque tiene sus limitaciones, como la subjetividad. Depender demasiado del juicio de un experto puede dificultar la explicación de los resultados.

El enfoque del margen de desviación adversa

Éste es el enfoque más básico y, desde el punto de vista de la capacidad de cálculo, el menos exigente. Muchas jurisdicciones reguladoras permiten el uso de enfoques que implican márgenes explícitos sobre todos los supuestos para la constitución de reservas y otros fines. La cantidad por encima de la estimación base se calcula explícitamente y se conoce como "margen de desviación adversa".

Las aseguradoras que utilicen esas metodologías para la constitución de reservas pueden utilizar sus cálculos y procesos para los cálculos de ajuste por riesgo de la NIIF 17.

¿Qué método de cálculo es el adecuado para mi empresa?

La elección del método por parte de una compañía de seguros dependerá de su capacidad de cálculo, de su familiaridad con el enfoque y de su flexibilidad a la hora de cumplir los requisitos de la NIIF 17. Aparte de éstos, opta por un enfoque que produzca resultados coherentes año tras año, esté alineado con otras matrices y utilice los datos y procesos existentes.

Oracle ayuda a las aseguradoras a navegar por estas complejidades con su solución IFRS 17 y LDTI Analyzer, reconocida en todo el mundo. Basado en la arquitectura integrada de riesgos y finanzas de Oracle, proporciona capacidades listas para usar de agregación de datos, cálculos de pasivos descontados, medición de beneficios por riesgo de mercado (MRB) y amortización de costos de adquisición diferidos (DAC). También puede integrarse perfectamente con aplicaciones financieras y actuariales, permitiendo la contabilidad, la gestión del rendimiento, la gestión de riesgos y la elaboración de informes desde una única plataforma.

Oracle Financial Services ayuda a las organizaciones a satisfacer sus necesidades empresariales sin comprometer la necesidades de las generaciones futuras. Las instituciones financieras pueden obtener beneficios como la reducción de costos, la mejora de la seguridad y una mayor agilidad gracias a la adopción del SaaS, sin perder de vista sus objetivos ambientales, sociales y de gobernanza (ESG).