Im Mittelpunkt des zusammenstellbaren Bankwesens steht ein Domain-gestütztes Design

Tushar Chitra, Vice President, Product Strategy and Marketing

Avinash Swamy, Senior Principal Product Manager

Das Bankwesen ist ein klassisches Beispiel für eine Branche, die in einem dynamischen Umfeld aktiv ist. Die schnellen Veränderungen im Markt und bei den Kundenerwartungen, der kontinuierliche Zustrom neuer Konkurrenten – von denen viele Digital Natives sind – und der ständige Wandel bei den zunehmend strengeren Vorschriften erfordern ein neues Niveau an organisatorischer Agilität.

Composability (zu Deutsch: Zusammensetzbarkeit) ist ein architektonisches Prinzip, das es Banken ermöglicht, angesichts sich stetig beschleunigender Marktdynamiken agiler und effizienter zu sein. Wie von Gartner definiert, ist ein wesentlicher Aspekt einer zusammensetzbaren Architektur „ein zusammenhängender Satz gut definierter Pakete von Geschäftsfunktionen, welche eine unabhängige Zusammensetzung von Bausteinen ermöglichen …, die klein genug sind, um die Agilität zu maximieren, aber groß genug, um Integrität zu gewährleisten“.

Domain-gesteuertes Design – Sicherstellung von Performance und Anpassungsfähigkeit

Das Domain-gesteuerte Design (Domain-Driven Design, DDD) beruht auf der Überlegung, dass Softwaresysteme auf einem gut entwickelten Modell einer Domain basieren müssen. Das Konzept wurde 2003 von Eric Evans vorgestellt und anschließend verbessert und erweitert. Das DDD ist am vorteilhaftesten für komplexe Domains wie demTransaction Banking. Das DDD-Framework ermöglicht die Erstellung klar definierter unabhängiger Lösungskomponenten, die durch einen funktionalen Kontext miteinander verbunden sind, der an geschäftlichen Domains und Subdomains ausgerichtet ist, um die Komplexität zu begrenzen.

Evans fordert bei seiner Konzeption, dass jede Komponente bestimmte Funktionen mit nur minimaler Abhängigkeit von anderen Komponenten bereitstellt, welche den Endbenutzern oder anderen Komponenten zur Verfügung gestellt werden können. Das DDD erfüllt daher eine zentrale Anforderung an eine zusammensetzbare Architektur – die Entwicklung klar definierter Pakete von Geschäftsfunktionen oder Lösungen, welche die wesentlichen Bausteine für eine agile Zusammensetzbarkeit bilden.

Zum Beispiel wird dabei eine komplexe Domain wie das Transaction Banking in kleinere Domains wie Liquiditätsmanagement, Cash Management und Zahlungen unterteilt. Das Cash Management wird weiter in Subdomains wie Forderungsmanagement und Cashflow-Prognosen zerlegt. Unabhängige Lösungs- und Servicekomponenten werden so erstellt, dass sie auf die identifizierten Domains und Subdomains abgestimmt sind, die wiederum durch ihren funktionalen Kontext miteinander verbunden sind. Die Bausteinlösungen und Servicekomponenten werden dabei auf eine Größe optimiert, die klein genug ist, um maximale geschäftliche Agilität zu gewährleisten, und ausreichend groß ist, um die betriebliche Integrität sicherzustellen.

Ein Domain-gesteuertes, zusammensetzbares Bankgeschäft – Optimierung von Agilität und Effizienz

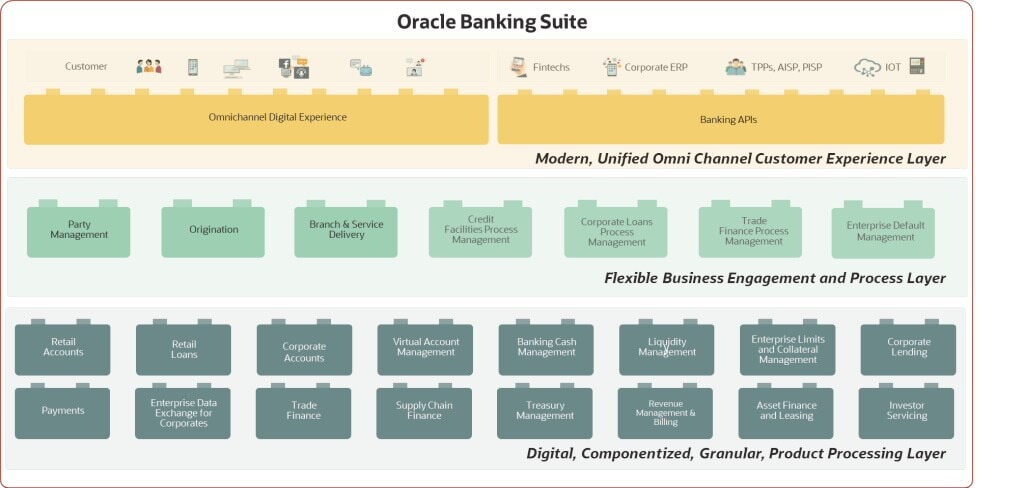

Die Oracle Banking-Suite ist eine umfassende, moderne Lösungssuite für das Bankgeschäft, die das DDD-Konzept nutzt, um eine umfangreiche Auswahl unabhängiger, zusammensetzbarer Lösungsbausteine für das Privatkundengeschäft und das Firmenkundengeschäft bereitzustellen. Jeder Baustein und zugrundeliegende Microservice wird mithilfe der Domain-Modellierung erstellt. Das ermöglicht eine optimal zusammensetzbare Suite logischer Komponenten oder Bausteine, die sich auf den gemeinsamen Kontext einer Domain oder Subdomain konzentrieren. (Siehe Abbildung unten.)

Für das Privatkundengeschäft bietet die Suite Bausteine für einzelne Geschäftsfunktionen, wie z.B. Ursprungstransaktionen, Servicebereitstellung und das Management von Zahlungsausfällen. Für das Firmenkundengeschäft können Banken zusammensetzbare Blöcke für verschiedene Geschäftsbereiche nutzen, wie Firmenkonten, Firmenkredite, Cash-Management, Liquiditätsmanagement, Handelsfinanzierung, Lieferkettenfinanzierung, Treasury-Management und mehr.

Neben einer Auswahl an sofort einsatzbereiten Komponenten enthält die Suite auch eine umfangreiche Bibliothek mit Microservices. Diese Microservices reduzieren das Risiko und die Kosten, die durch eine Duplizierung von Kern- und Shared Services entstehen, erleichtern die Verwaltung und Kontrolle und beschleunigen die Bereitstellung zusätzlicher Komponenten. Beispiele für Shared Services sind das Währungsmanagement, Gebührenberechnungen, das Datenmanagement und die Transaktionscodeverwaltung. Alle diese Services können die Banken problemlos zentralisiert und unabhängig voneinander verwalten. Dies sorgt für eine optimale Kontrolle und reduziert einen doppelten Aufwand, sodass schnellere und effizientere Innovationen möglich sind.

Die Suite umfasst auch ein umfangreiches technisches Gehäuse für die Microservices, welches eine schnelle Entwicklung, Bereitstellung und Verwaltung der Microservices ermöglicht. Dieses Gehäuse beugt einer Code-Duplizierung vor und optimiert das Servicemanagement mithilfe von zustandslosen Microservices, die frei verfügbar, gleichlaufend und konfigurierbar sind. Die gemeinsamen funktionalen und technischen Microservices der Suite ermöglichen eine robuste Zusammensetzbarkeit, bei der die Services optimal teilbar und maximal wiederverwendbar sind. Das wiederum ermöglicht eine Senkung der Betriebskosten. Die Microservices unterstützen auch die schnelle Bereitstellung zusätzlicher Komponenten wodurch die Markteinführung noch weiter beschleunigt wird.

Darüber hinaus bietet die Suite einen API-First-Ansatz, bei dem die Bausteine ihre gesamte Funktionalität über APIs verfügbar machen. Die unabhängige Nachrichtenrouting- und Regel-Engine der Suite ermöglicht eine einfache und schnelle Integration von Systemen, um Zusammensetzbarkeitsfunktionen der nächsten Generation für Geschäfts-Domains und andere Services zu unterstützen.

Grenzenlose Möglichkeiten

Mit der Oracle Banking-Suite können Banken ihre Transformationspfade an ihre jeweiligen Anforderungen anpassen. Die Möglichkeiten sind nahezu endlos, und wir freuen uns, Ihnen einige beeindruckende Anwendungsfälle vorzustellen.

- Eine Challenger-Bank, die schnell ein Angebot für das Privatkundengeschäft einführen möchte, kann mehrere vorintegrierte Bausteinkomponenten für diesen Geschäftsbereich auswählen – vom Frontoffice bis zum Backoffice und von den Ursprungstransaktionen bis hin zur Servicebereitstellung – , um ein digitales End-to-End-Privaktkundengeschäft zusammenzustellen und auf den den Markt zu bringen.

- Eine kleine Bank, die sich im Banking-as-a-Service (BaaS) versuchen möchte, kann dazu Komponenten auswählen, mit denen sie Konten- und Einzahlungsprodukte zusammenstellen und einführen kann, während sie sich zugleich schnell in die Kanäle von Drittanbietern integriert, die Ursprungstransaktionen und Servicebereitstellungen verwalten.

- Eine mittelständische Bank, die ihre Angebote beim Transaction Banking erweitern möchte, kann eine einzige Komponente, wie z. B. das virtuelle Kontomanagement, als Ausgangspunkt bereitstellen. Während das Unternehmen expandiert, kann die Bank andere Komponenten für das Transaction Banking wie das Cash Management und Liquiditätsmanagement effizient zusammenstellen und bereitstellen, indem sie die gemeinsamen funktionalen und technischen Grundlagenservices der Suite verwendet.

- Eine mittelständische Bank, die ihre Transformation schrittweise durchführen möchte, kann zunächst eine einzige Komponente auswählen, um digitale Omnichannel-Funktionen bereitzustellen. Anschließend kann sie problemlos weitere Komponenten zusammenstellen und hinzufügen, um die unterstützten Kundeninteraktionen und die Verarbeitung sowie das Produktmanagement und die Kernabläufe zu transformieren.

- Eine große Tier 1-Bank, die einen branchenführenden Kern für Unternehmenskonten benötigt, kann eine Kern-Engine für Firmenkundenkonten bereitstellen, die auf hohe Skalierbarkeit ausgelegt ist, und diese Komponente schnell in ihre bestehende Umgebung und/oder ein externes Ökosystem integrieren.

Die Oracle Banking-Suite erzwingt keine spezifischen Transformationspfade wie z. B. einen Ökosystemansatz oder eine vorintegrierte End-to-End-Suite. Ihre branchenführende Zusammenstellbarkeit ermöglicht es Banken, jeden beliebigen Ansatz oder eine Mischung aus verschiedenen Ansätzen auszuwählen. Diese können dabei sogar noch weiter an die Anforderungen verschiedener Geschäftsbereiche angepasst werden.

Die Domain-gesteuerte Zusammenstellbarkeit der Suite ermöglicht es Banken, jede Art von Customer Journey, Benutzererfahrung oder Geschäfts- und Produktlinienfunktion schnell und effizient zu kombinieren. Dadurch können sie diese Customer Journeys und Benutzererfahrungen mühelos neu gestalten und definieren sowie schnell innovative Produkte und Services erstellen und einführen. Außerdem können die Banken problemlos neue Vertriebs- und Servicemodelle einführen und die Zusammenarbeit mit ihren Partnern verbessern, um ihre Produkte und Einnahmequellen gemeinsam weiterzuentwickeln.

Eine wirklich agile und effiziente Domain-gesteuerte Zusammensetzbarkeit ermöglicht es Banken, zuverlässig neue Funktionen, Transformationspfade und Geschäftsmodelle zu nutzen. Dadurch bleiben sie für den anhaltenden Erfolg in einer sich ständig weiterentwickelnden und dynamischen Branche gerüstet.