Risiken nach IFRS 17 richtig anpassen: die verschiedenen Berechnungsmethoden

Ashwini Gupta, Senior Principal Product Manager

In diesem Artikel werfen wir einen genaueren Blick auf die verschiedenen Berechnungsmethoden bei der Auswahl einer geeigneten Methodik, um den Berichtsstandard erfolgreich umzusetzen. Die Risikoanpassung ist ein wesentlicher Faktor für die Berichterstattung des Gewinns aus Versicherungsverträgen und wie dieser sich über den Lauf der Zeit ergibt.

Risikoanpassung nach IFRS 17

Die Risikoanpassung ist eine der primären Berechnungen im Rahmen der Offenlegungen gemäß des IFRS 17. Der Standard erfordert, dass die Risikoanpassung die Vergütung widerspiegeln muss, die ein Unternehmen benötigt, um die Unsicherheit im Zusammenhang mit nicht-finanziellen Risiken zu tragen.

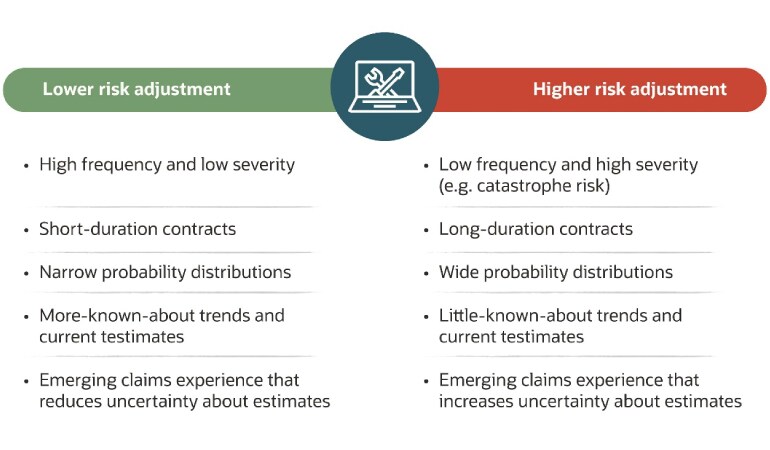

Bei der Risikoanpassung handelt es sich um einen der drei Blöcke in den Matrizen des IFRS 17. Sie ist jedoch strukturell aufgebaut, um die „Spanne für eine nachteilige Abweichung“ aufzunehmen und es wird daher im Allgemeinen erwartet, dass sie einen wesentlichen Beitrag zu den Gewinnen leistet, die während der Laufzeit eines Vertrags entstehen. Unternehmen ziehen üblicherweise verschiedene Methoden zur Berechnung der Risikoanpassung in Betracht, um deren Auflösung in geordneter und konsistenter Weise sicherzustellen.

{kind=link}

Der IFRS 17-Standard schreibt keine spezifischen Techniken hinsichtlich der Berechnungsmethoden vor. Versicherungsgesellschaften können vorbehaltlich der nachstehenden qualitativen Regeln (inParagraph B91 im IFRS 17) ihre eigenen anwenden, um die Kohärenz bei der Risikoanpassung zu gewährleisten.

In Bezug auf Berechnungen und Offenlegungen sind Unternehmen verpflichtet, die Risikoanpassung auf der Ebene der IFRS 17-Vertragsgruppe zu berechnen und innerhalb der Offenlegungen einen Abgleich von der Eröffnung der Position bis zum Abschluss der Salden der Risikoanpassung vorzunehmen. Die Versicherungsgesellschaften sind außerdem verpflichtet, die Berechnungsmethode und das Konfidenzintervall der Risikoanpassung bis zum Ablauf der Verbindlichkeiten offenzulegen.

Methoden zur Berechnung der Risikoanpassung

IFRS 17 ist ein Grundsatz-basierter Rechnungslegungsstandard und gibt Unternehmen die Freiheit, eine für sie geeignete Berechnungsmethode zu wählen.

Es gibt vier mögliche Methoden zur Berechnung der Risikoanpassung: Kapitalkostenansatz, Value-at-Risk-Ansatz, Szenario-Value-at-Risk-Ansatz und den Ansatz bezüglich der Spanne für die negative Abweichung.

Kapitalkostenansatz

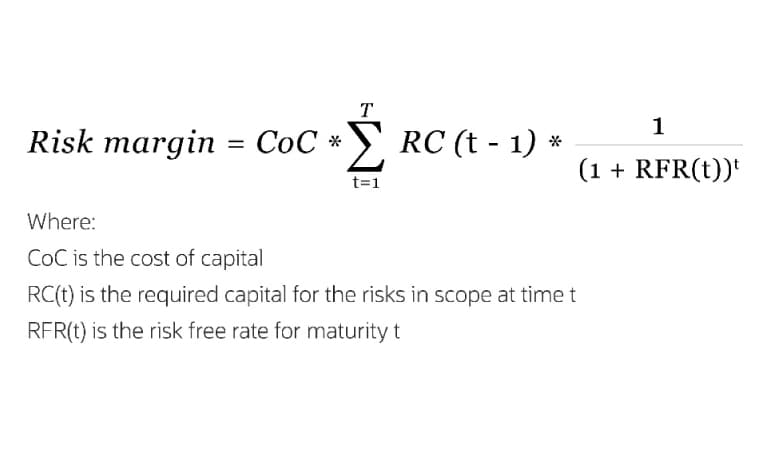

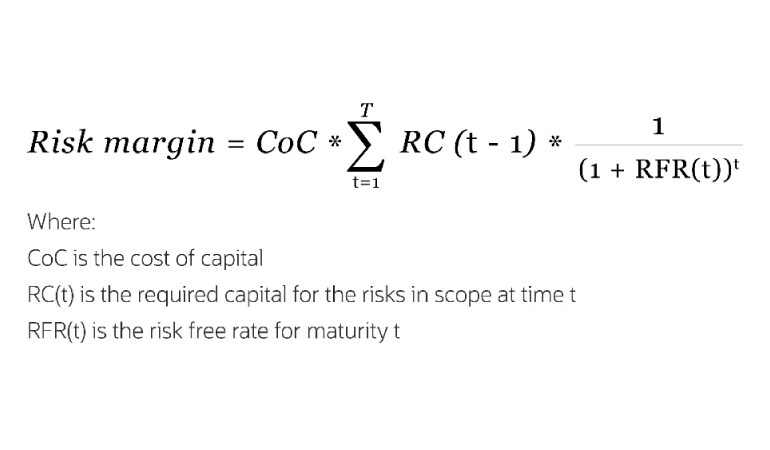

Beim Kapitalkostenansatz handelt es sich um denselben Ansatz, der für die Berechnung der Risikomarge gemäß Solvabilität II vorgeschrieben wurde. Die Berechnung der Risikomarge wird wie folgt festgelegt:

{kind=link}

Das Risikokapital wird durch Summierung der kombinierten Risikoanforderungen der Risikopaare berechnet. Die Risikoanforderung für die Risikopaare ergibt sich aus der Multiplikation der Kapitalanforderung der beiden Einzelrisiken mit der Korrelation zwischen den beiden. Das Risikokapital wird dann mit dem Kapitalkostensatz von 6 % multipliziert, wie es in der Solvabilität-II-Richtlinie vorgeschrieben ist. Wie in der Richtlinie vorgeschrieben, wird für die Berechnung des Risikokapitals für einzelne Risiken das Konfidenzniveau auf das 99, 5. Perzentil festgelegt.

Nach ihrer hohen Investition in Solvabilität II nutzen Unternehmen natürlich ihre Solvabilität II-Prozesse für die Berechnung der Risikoanpassung und versuchen zugleich repetitive Arbeiten zur Berichtserstellung für Solvabilität II und IFRS 17 zu vermeiden.

Konzeptionell gibt es erhebliche Unterschiede zwischen den beiden Berechnungsarten, einschließlich in Bezug auf die abgedeckten Risiken, die Parametrisierung der Risiken, die Vertragsgrenzen und den Detailgrad, zu dem die beiden Zahlen benötigt werden. Versicherungsunternehmen müssen bei der Anwendung ihrer derzeitigen Solvabilität-II-Methoden alle oben genannten Unterschiede berücksichtigen.

Value-at-Risk (VaR)-Ansatz

Nach der Solvabilität II-Standardformel wird von der Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (European Insurance and Occupational Pensions Authority, EIOPA) ein Stresstest- und Korrelationsansatz verwendet und kalibriert. Diese Berechnungen decken alle Risiken ab. Das Konfidenzniveau wird dabei über einen Zeitraum von einem Jahr auf das 99,5. Perzentil festgelegt. Versicherer verwenden üblicherweise individuelle Stress- und Korrelationsmatrizen, bei denen die Korrelationen auf die Differenz zwischen dem normalen Ablauf und verschiedenen Arten von Belastungen angewendet werden.

Bei IFRS 17 können diese Belastungen entsprechend der Einpreisung des Risikos und dem Zeithorizont, über den die Belastung angelegt wird, kalibriert werden. Der Barwert zukünftiger Cashflows, der für jede Gruppe berechnet wird, ist der beste Schätzwert für die VaR-Berechnung. Und diese Berechnung wird dann mit Margen wiederholt, die entsprechend verschiedener Annahmen hinzugefügt werden. Die Unterschiede zwischen Verläufen „mit Marge“ und dem optimal angenommenen Verlauf werden dann mittels geeigneter Korrelationsmatrizen aggregiert. Ähnlich wie beim Kapitalansatzkostenansatz müssen die Versicherer dabei jedoch nur die nicht-finanziellen Risiken berücksichtigen.

Szenario-VaR-Ansatz

Alternativ können Versicherungsunternehmen Szenarien mit unterschiedlichen Annahmen verwenden, welch die Korrelationen zwischen den Risiken angemessen einschließen. Diese Alternative ist besser geeignet, wenn die Modellierungsmöglichkeiten und zur Verfügung stehenden Daten begrenzt sind. Was wird dafür benötigt? Ein einzelner Verlauf neben dem Referenzverlauf nach bestmöglicher Schätzung, um das Ergebnis des jeweiligen Szenarios zu erhalten. Der wichtigste Teil besteht darin, geeignete Szenarien für die Berechnungen zu finden. Um derartige Szenarien zu identifizieren, stehen statistische Methoden zur Verfügung. Dieser Ansatz weist jedoch Einschränkungen auf, wie beispielsweise das Element der Subjektivität. Zu viel Abhängigkeit vom Urteil von Experten kann dazu führen, dass es schwierig wird, die Ergebnisse zu erklären.

Der Ansatz bezüglich der Marge für die nachteilige Abweichung

Dies ist der grundlegendste und der kalkulatorisch am wenigsten anspruchsvolle Ansatz. Viele Gerichtsbarkeiten gestatten die Verwendung von Ansätzen, die explizite Margen bezüglich sämtlicher Annahmen für Rückstellungen und andere Zwecke beinhalten. Der Betrag, der über der Referenzschätzung liegt, wird dabei explizit berechnet und als „Marge für eine nachteilige Abweichung“ bezeichnet.

Versicherer, die solche Rückstellungsmethoden verwenden, können ihre Berechnungen und Prozesse für die Risikoanpassung gemäß IFRS 17 verwenden.

Welche Berechnungsmethode ist nun die richtige für mein Unternehmen?

Die Auswahl einer Methode durch eine Versicherungsgesellschaft hängt davon ab, welche Fähigkeiten sie zur Berechnung besitzt, wie vertraut sie mit einem jeweiligen Ansatz ist und wie flexibel sie sein kann, wenn sie zugleich die IFRS 17-Anforderungen erfüllen muss. Abgesehen von diesen Faktoren sollte man sich für einen Ansatz entscheiden, der über die Jahre hinweg konsistente Ergebnisse liefert, mit anderen Matrizen abgestimmt ist und bestehende Daten und Prozesse verwenden kann.

Oracle unterstützt Versicherungsunternehmen bei der Bewältigung dieser Komplexität mit seiner weltweit anerkannten IFRS 17 and LDTI Analyzer-Lösung. Diese basiert auf der integrierten Risiko- und Finanzarchitektur von Oracle und bietet Out-of-the-box-Funktionen für die Datenaggregation, die Berechnung abgezinster Verbindlichkeiten, die Messung von marktrisikobezogenen Vorteilen (Market Risk Benefits, MRB) und dieAmortisierung von Deferred Acquistion Costs (DAC, zu Deutsch: aktivierten Abschlusskosten). Sie lässt sich auch nahtlos in Finanz- und versicherungsmathematische Anwendungen integrieren, sodass Buchhaltung, Leistungsmanagement, Risikomanagement und Reporting von einer einzelnen Plattform aus möglich sind.

Oracle Financial Services ermöglicht es Unternehmen, ihre Geschäftsanforderungen zu erfüllen, ohne die Zukunft künftiger Generationen zu gefährden. Finanzinstitute können durch die Einführung von SaaS von Vorteilen wie Kostensenkungen, Sicherheitsverbesserungen und einer erhöhten Agilität profitieren und dabei zugleich ihre Ziele in Bezug auf Environmental, Social and Governance (ESG) im Auge behalten.